01 问题的提出

范冰冰逃税案早已引人关注,始料未及的是,发生在多年前的另一起案件——前空姐李晓航代购走私案再次被人提起并与之相提并论。

这源于人们的质疑:为什么李晓航被判刑,范冰冰只需要补缴税款及罚款?

除了陈有西律师解读的原因外,我认为更深层次的原因在于:走私普通货物罪不仅侵犯了国家税收制度,还侵犯了海关监管秩序和贸易公平。

仅就海关监管秩序来说,进入现代社会以来,国家间货物、物品和人员的流动日益频繁,传统海关那种在通关现场严加看管、票票查验的做法与节约通关时间、提高通关效率的时代要求严重脱节已被抛弃;应运而生的现代国际海关制度,通行的监管政策为“诚信守法便利、违法失信惩戒”,也就是通关时提高效率、便利化但加强事后监管和违法惩处力度。另一方面,海关类案件因为涉及国家间人和物的流动,如果按照传统案件处理则调查取证时间和经济成本高昂,出罪容易则难免造成海关监管秩序的虚化。

而立法者正是基于逃税罪和走私普通货物罪侵犯的法益不同,从增加违法犯罪成本以惩罚犯罪、抑制再犯和潜在犯罪的角度考虑而对两个不同罪名所给予的不同处遇而已。

从上述新闻报道可知,前空姐李晓航2012年在一审被法院认定逃避国家税款113万元被判处有期徒刑11年,二审阶段则被改判为3年。如报道属实的话,那么对李晓航、对其辩护律师来说,这无疑是一个非常成功的辩护。

相较于人们的质疑,我更关注的焦点是:前空姐李晓航的辩护律师是如何“神操作式地辩护在二审中翻盘改判的,从大了说开去,代购类走私普通货物罪的辩护空间在哪里。

02 案件信息检索

通过检索中国裁判文书网,我们找到了该案的二审终审判判决和监外执行决定书,遗憾的是没有搜索到一审判决书。

一审判决书的缺失导致全面研究本案的基础信息断裂,对深入研究本案造成困扰。但笔者还是了通过互联网检索到了些有效信息。

由此,我们再结合检索到的其他权威媒体信息,将案情梳理如下:

一、被告人自然信息、羁押及服刑信息

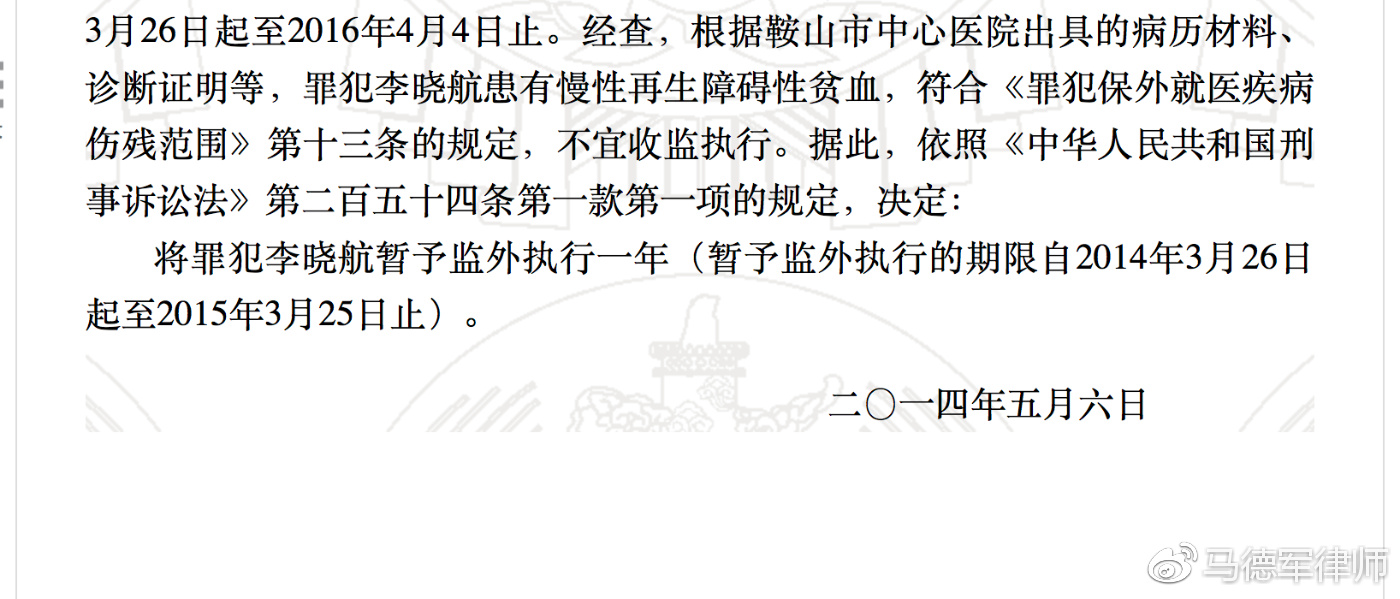

姓名:李晓航,罪名:走私普通货物罪,2012年8月1日被取保候审,2013年12月17日被批捕,2014年1月2日被取保候审,2014年3月21日收监,2014年3月26日暂予监外执行。

二、检察院指控信息

2010年至2011年8月间,李晓航与褚某预谋,由褚某提供韩国免税店账号,并负责在韩国结算货款,由李晓航伙同男友石某多次在韩国免税店购买化妆品等货物,后以客带货方式从无申报通道携带进境,并通过李晓航、石某在网店销售牟利,共计偷逃海关进口环节税100余万元。

检方认为,李晓航三人各自分工配合,共同逃避海关监管,应以走私普通货物罪追究三被告人的刑事责任。李晓航和男友多次从韩国免税店购买化妆品入境却未申报,并在淘宝网上销售牟利,被控偷逃海关进口环节税100余万元。

三、案件诉讼程序信息

1. 2011年8月31日,李晓航从韩国到达首都机场后被抓获。

2. 2012年9月3日,北京市第二中级法院作出一审判决:李晓航犯走私普通货物罪,判处有期徒刑11年,并处罚金人民币50万元,同案犯均获刑;判决后,李晓航和同案犯褚某不服,上诉到北京市高级人民法院。

3. 2013年5月2日北京市高院对此作出二审裁定认为,一审判决认定的事实不清,证据不足,裁定发回重审。

4. 2013年10月10日北京市第二中级人民法院开庭,李晓航的律师通过媒体称:一审认定李晓航偷逃税款的证据主要是海关核定证明、李晓航口供等,这些货物只有约11万元现货,其他绝大部分是“订单”。本案发回重审后,海关重新认定,有实际货物部分偷逃税款约为8万元。

5. 2013年12月17日,北京市第二中级法院重审一审宣判,认为公诉机关指控李晓航等3人偷逃税款113万余元的证据不足,最终法院认定李晓航偷逃税款8万元,以走私普通货物罪判处李晓航有期徒刑3年,罚金4万元。

6. 2014年3月31日上午,北京市高级人民法院作出终审裁定,认为:李晓航等三人构成走私普通货物罪,一审法院认定事实清楚,证据确实充分,定罪及适用法律正确,量刑适当,审判程序合法,依法裁定驳回李晓航、褚某的上诉,维持原判。

03 代购类走私普通货物罪案的有效辩护策略

通过研究前空姐李晓航代购走私案,我们大致得出代购类走私普通货物罪案实现有效辩护的途径之一,那就是改变法院量刑的基础即偷逃国家税款的金额。

1. 从源头上降低涉案货物数量

以前空姐李晓航案为例,法院一审认定李晓航逃避海关关税百万元,分为两部分,一是两次走私被当场查出的现货涉及的偷逃税款11万元,另一部分是根据淘宝网店订单推算的,数额被认定为98万元。但是,根据李晓航的陈述,所谓的淘宝网店上的订单上的货物“并没有全部带回国,有些化妆品在韩国机场就卖给了一个姓李的韩国男子,还有一部分货物是从国内代购网站上买的”。

因此,检察机关没有有力证据证明淘宝网店上的订单上的货物是逃税物品,根据“疑罪从无”的原则,理应将这98万元剔除。正因为此,公诉人在重审中仅提交了北京海关对于当场查获的现货部分的《海关核定证明书》,以及两份海关部门的《工作说明》,认定该部分的偷逃税款为8万元。

法院根据新认定的金额对李晓航作出判决,刑期从11年减轻到3年。

2. 从鉴定意见入手,降低涉案货物案值

实践中,有些代购者并不知道自己代购的商品是正品还是仿冒品,如果是仿冒品,则其价值大幅降低,涉案国家税款金额也就随之降低,实践中不乏例子。

还值得一提的是鉴定程序。我们在处理的一起走私案件中,发现鉴定人竟然同日在相去甚远的3个城市进行3、4份鉴定,由此我们提出质疑其不合常理、程序严重违法由此导致鉴定意见不可信,最终意见被法庭采信作出了对被告人有利的处理。

3. 从涉案货物的核定价格入手,降低涉案货物的海关核定价值

《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第十六条规定:“涉嫌走私的货物能够确定成交价格的,其计税价格应当以该货物的成交价格为基础审核确定。”

上述办法第十七条同时规定:“涉嫌走私的货物成交价格经审核不能确定的,其计税价格应当依次以下列价格为基础确定:

(一)海关所掌握的相同进口货物的正常成交价格;

(二)海关所掌握的类似进口货物的正常成交价格;

(三)海关所掌握的相同或者类似进口货物在国际市场的正常成交价格;

(四)国内有资质的价格鉴证机构评估的涉嫌走私货物的国内市场批发价格减去进口关税和其他进口环节税以及进口后的利润和费用后的价格,其中进口后的各项费用和利润综合计算为计税价格的20%,其计算公式为:

(五)涉嫌走私的货物或者相同、类似货物在国内依法拍卖的价格减去拍卖费用后的价格;

(六)按其他合理方法确定的价格。”

实践中,代购者从国外购买的价格比海关所掌握的相同进口货物的正常成交价格有可能要低很多,如果没有国外真实购买价格证据的话,海关有可能根据所掌握的价格进行计核偷逃税款,最终作出对被告人不利的结果;反之,也可能出现海关掌握的价格低于代购真实交易价格的情况。

作为辩护律师,应该在依法辩护的基础上选择最有利于被告人有利的方案。

最后笔者想要说的是,本文对代购类走私普通货物罪的辩护空间的思考,并不否定一般刑事犯罪辩护的策略选择,如自首、立功、坦白、从犯、认罪认罚等。

事实上每一起刑案要想做到有效辩护,都是在认真阅卷的基础上对多种辩护策略进行优劣比较、复合选择的结果。

马德军律师,北京海关律师、走私犯罪辩护律师、刑事犯罪辩护律师,原海关缉私局首届高级执法资格获得者,从警9年多、律师执业10年有余。几乎每年都有不起诉或者判决无罪的成功案例。专注海关与刑辩,精耕细作、精益求精。

联系方式:13910533897,地址:北京市朝阳区金和东路20号正大中心2号楼19-25层。